黑政办发〔2021〕6号

字号: 大 中 小

各市(地)、县(市)人民政府(行署),省政府各直属单位:

《黑龙江省自然资源领域省以下财政事权和支出责任划分改革方案》已经省政府同意,现印发给你们,请结合实际认真贯彻落实。

黑龙江省人民政府办公厅

2021年2月25日

黑龙江省自然资源领域省以下财政事权和

支出责任划分改革方案

为贯彻落实《国务院办公厅关于印发自然资源领域中央和地方财政事权和支出责任划分改革方案的通知》(国办发〔2020〕19号)精神,按照《黑龙江省人民政府关于推进省以下财政事权和支出责任划分改革的意见》(黑政发〔2017〕9号)要求,结合我省实际,现就我省自然资源领域省以下财政事权和支出责任划分改革制定如下实施方案。

一、总体要求

以习近平新时代中国特色社会主义思想为指导,全面贯彻党的十九大和十九届二中、三中、四中、五中全会精神,贯彻落实习近平生态文明思想,健全充分发挥省市县积极性体制机制,优化政府间事权和财权划分,建立权责清晰、财力协调、区域均衡的省市县财政关系,形成稳定的各级政府事权、支出责任和财力相适应的制度,促进自然资源的保护和合理利用,维护国家生态安全,为推进美丽龙江建设、实现人与自然和谐共生的现代化提供有力支撑。

二、主要内容

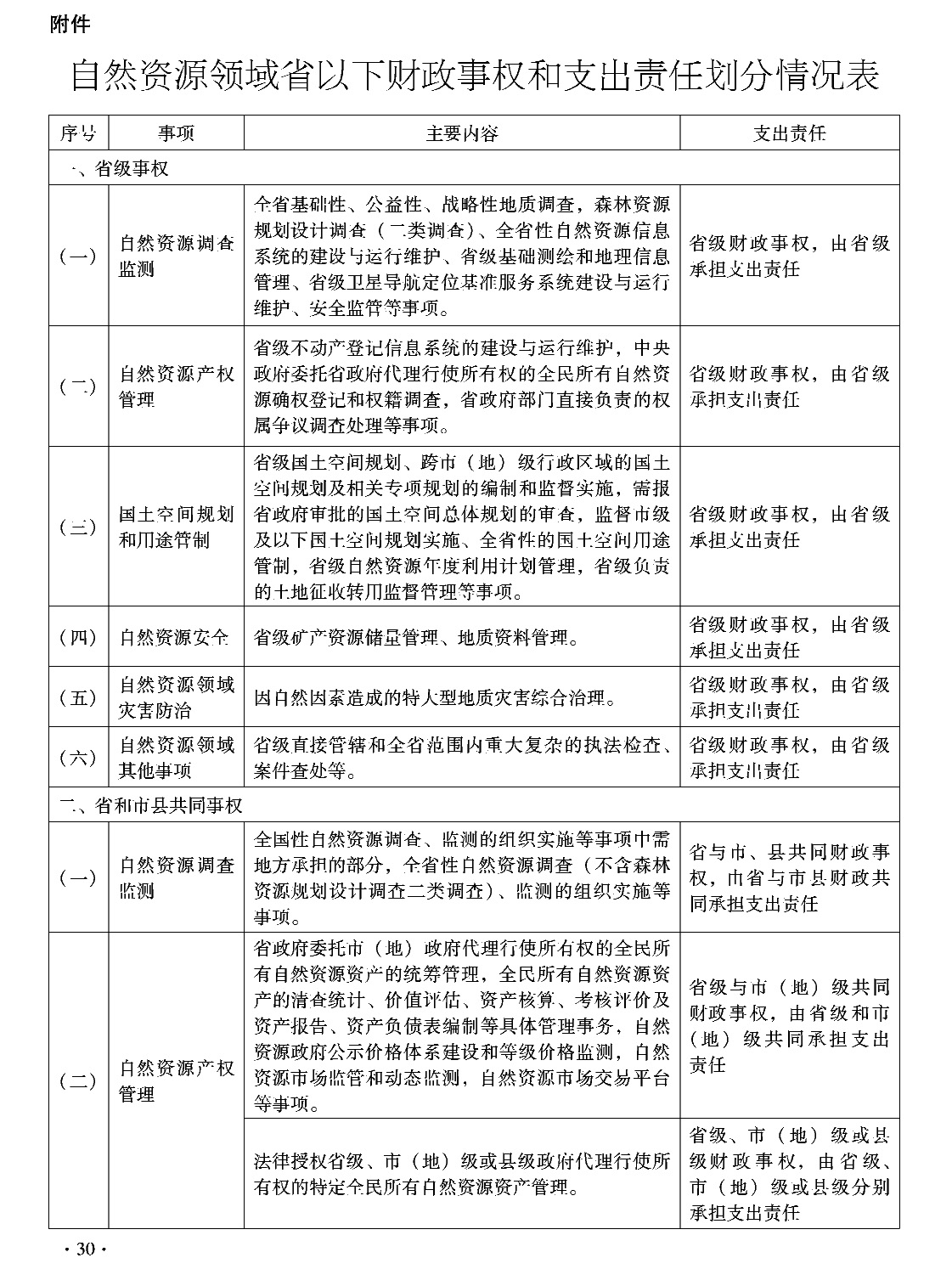

(一)自然资源调查监测。

将全国性自然资源调查、监测的组织实施等事项中需地方承担的部分,全省性自然资源调查(不含森林资源规划设计调查二类调查)、监测的组织实施等事项,确认为省和市县共同财政事权,由省和市县分别依据各自职能承担相应支出责任。

将全省基础性、公益性、战略性地质调查,森林资源规划设计调查(二类调查)、全省性自然资源信息系统的建设与运行维护、省级基础测绘和地理信息管理、省级卫星导航定位基准服务系统建设与运行维护、安全监管等事项确认为省级财政事权,由省级承担支出责任。

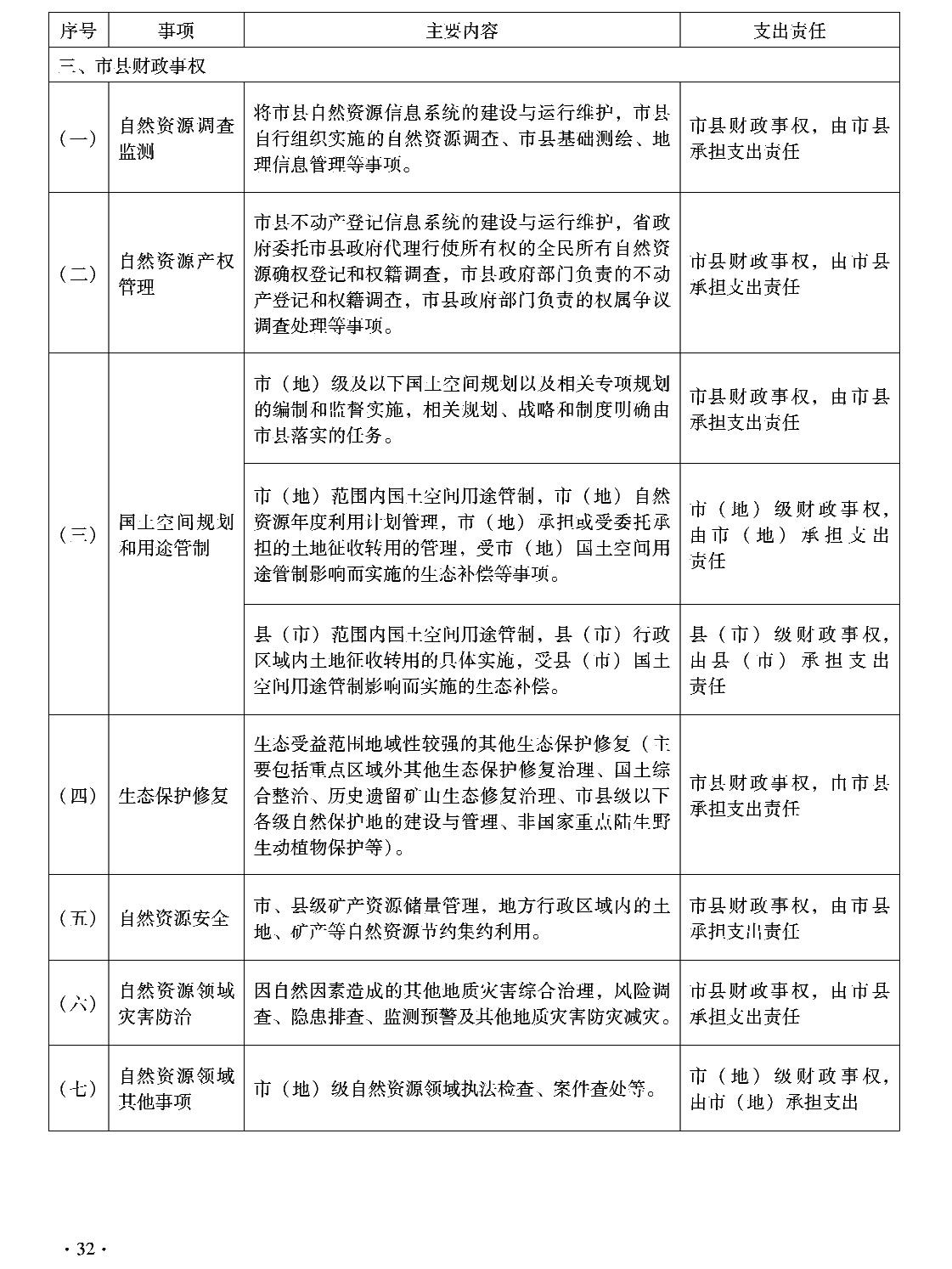

将市县自然资源信息系统的建设与运行维护,市县自行组织实施的自然资源调查、市县基础测绘、地理信息管理等事项,确认为市县财政事权,由市县承担支出责任。

(二)自然资源产权管理。

1.自然资源确权登记。

将省级不动产登记信息系统的建设与运行维护,中央政府委托省政府代理行使所有权的全民所有自然资源确权登记和权籍调查,省政府部门直接负责的权属争议调查处理等事项,确认为省级财政事权,由省级承担支出责任。

将市县不动产登记信息系统的建设与运行维护,省政府委托市县政府代理行使所有权的全民所有自然资源确权登记和权籍调查,市县政府部门负责的不动产登记和权籍调查,市县政府部门负责的权属争议调查处理等事项,确认为市县财政事权,由市县承担支出责任。

2.自然资源有偿使用和权益管理。

将省政府委托市(地)政府代理行使所有权的全民所有自然资源资产的统筹管理,全民所有自然资源资产的清查统计、价值评估、资产核算、考核评价及资产报告、资产负债表编制等具体管理事务,自然资源政府公示价格体系建设和等级价格监测,自然资源市场监管和动态监测,自然资源市场交易平台等事项,确认为省级与市(地)级共同财政事权,由省级和市(地)级共同承担支出责任。

将法律授权省级、市(地)级或县级政府代理行使所有权的特定全民所有自然资源资产管理,确认为省级、市(地)级或县级财政事权,由省级、市(地)级或县级分别承担支出责任。

(三)国土空间规划和用途管制。

1.国土空间规划。

将省级国土空间规划、跨市(地)级行政区域的国土空间规划及相关专项规划的编制和监督实施,需报省政府审批的国土空间总体规划的审查,监督市(地)级及以下国土空间规划实施等事项确认为省级财政事权,由省级承担支出责任。

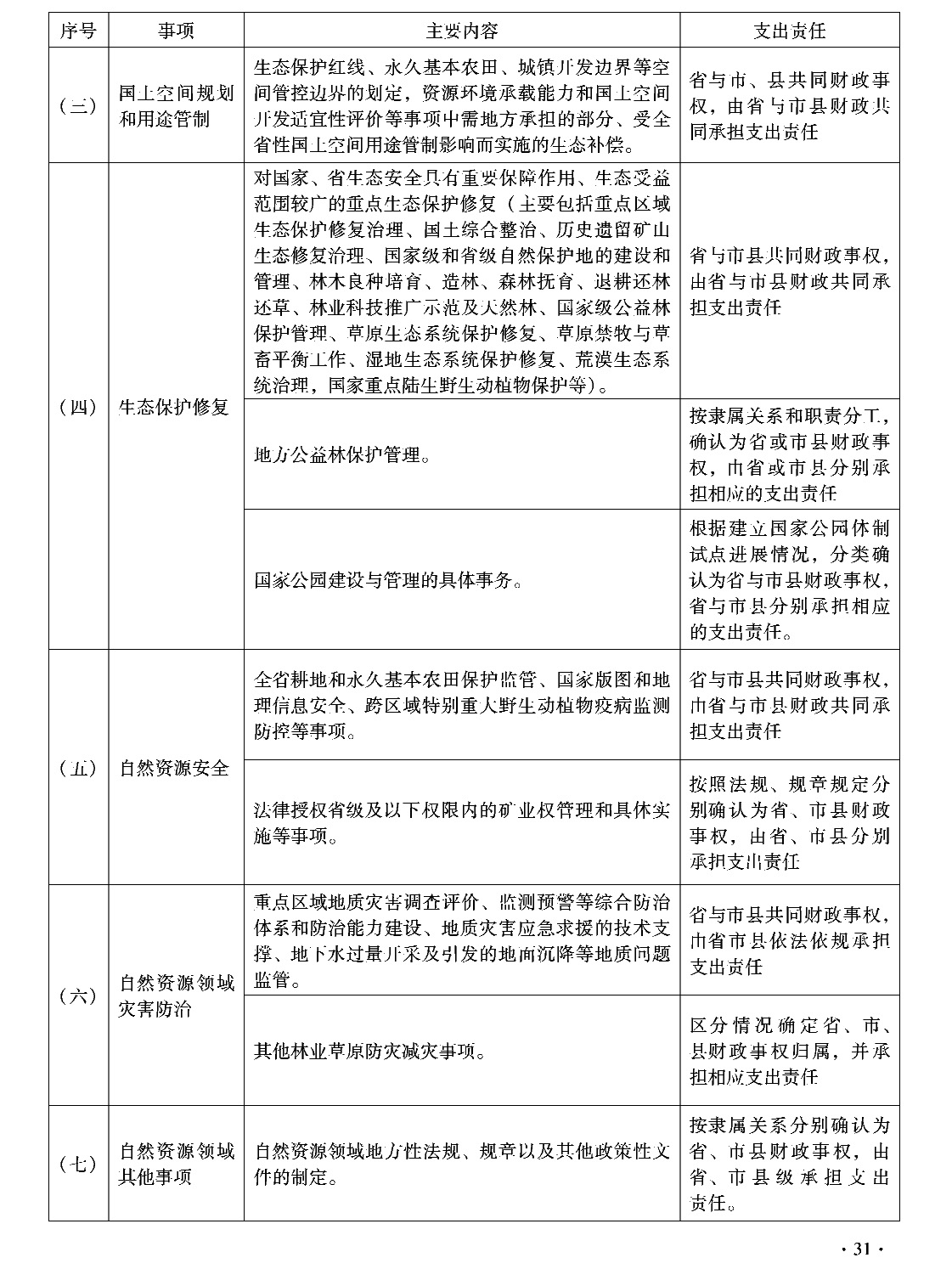

将生态保护红线、永久基本农田、城镇开发边界等空间管控边界的划定,资源环境承载能力和国土空间开发适宜性评价等事项中需地方承担的部分,确认为省与市县共同财政事权,由省与市县共同承担支出责任。

将市(地)级及以下国土空间规划以及相关专项规划的编制和监督实施,相关规划、战略和制度明确由市县落实的任务,确认为市县财政事权,由市县承担支出责任。

2.国土空间用途管制。

将全省性的国土空间用途管制,省级自然资源年度利用计划管理,省级负责的土地征收转用监督管理等事项,确认为省级财政事权,由省级承担支出责任。

将受全省性国土空间用途管制影响而实施的生态补偿,确认为省与市县共同财政事权,由省与市县共同承担支出责任。

将市(地)范围内国土空间用途管制,市(地)自然资源年度利用计划管理,市(地)承担或受委托承担的土地征收转用的管理,受市(地)国土空间用途管制影响而实施的生态补偿等事项,确认为市(地)财政事权,由市(地)承担支出责任。

将县(市)范围内国土空间用途管制,县(市)行政区域内土地征收转用的具体实施,受县(市)国土空间用途管制影响而实施的生态补偿等事项,确认为县(市)财政事权,由县(市)承担支出责任。

(四)生态保护修复。

将对国家、省生态安全具有重要保障作用、生态受益范围较广的重点生态保护修复(主要包括重点区域生态保护修复治理、国土综合整治、历史遗留矿山生态修复治理、国家级和省级自然保护地的建设和管理、林木良种培育、造林、森林抚育、退耕还林还草、林业科技推广示范及天然林、国家级公益林保护管理、草原生态系统保护修复、草原禁牧与草畜平衡工作、湿地生态系统保护修复、荒漠生态系统治理,国家重点陆生野生动植物保护等),确认为省与市县共同财政事权,由省与市县共同承担支出责任。地方公益林保护管理按隶属关系和职责分工,确认为省或市县财政事权,由省或市县分别承担相应的支出责任。

将生态受益范围地域性较强的其他生态保护修复(主要包括重点区域外其他生态保护修复治理、国土综合整治、历史遗留矿山生态修复治理、市县级以下各级自然保护地的建设与管理、非国家重点陆生野生动植物保护等),确认为市县财政事权,由市县承担支出责任。根据建立国家公园体制试点进展情况,将国家公园建设与管理的具体事务,分类确认为省与市县财政事权,省与市县分别承担相应的支出责任。

(五)自然资源安全。

将全省耕地和永久基本农田保护监管、国家版图和地理信息安全、跨区域特别重大野生动植物疫病监测防控等事项,确认为省与市县财政事权,由省与市县共同承担支出责任。

将省级矿产资源储量管理、地质资料管理确认为省级财政事权,由省级承担支出责任。将法律授权省级及以下权限内的矿业权管理和具体实施等事项,按照法规、规章规定分别确认为省、市县财政事权,由省、市县分别承担支出责任。

将市、县级矿产资源储量管理,地方行政区域内的土地、矿产等自然资源节约集约利用,确认为市县级财政事权,由市县承担支出责任。

(六)自然资源领域灾害防治。

将因自然因素造成的特大型地质灾害综合治理,确认为省级财政事权,由省级承担支出责任。将重点区域地质灾害调查评价、监测预警等综合防治体系和防治能力建设、地质灾害应急救援的技术支撑、地下水过量开采及引发的地面沉降等地质问题监管,确认为省、市县财政事权,由省、市、县依法依规承担支出责任。

将因自然因素造成的其他地质灾害综合治理,风险调查、隐患排查、监测预警及其他地质灾害防灾减灾,确认为市县财政事权,由市县依法依规承担支出责任。

其他林业草原防灾减灾事项区分情况确定省、市、县财政事权归属,并承担相应支出责任。

(七)自然资源领域其他事项。

自然资源领域地方性法规、规章以及其他政策性文件的制定,按隶属关系分别确认为省、市县财政事权,由省、市县级承担支出责任。

将省级直接管辖和全省范围内重大复杂的执法检查、案件查处等,确认为省级财政事权,由省级承担支出。

将市(地)级自然资源领域执法检查、案件查处等,确认为市(地)级财政事权,由市(地)承担支出。

三、配套措施

(一)加强组织领导。各地、各有关部门要增强“四个意识”、坚定“四个自信”、做到“两个维护”,切实把思想和行动统一到党中央、国务院决策部署上来,加强组织领导,切实履行职责,密切协调配合,确保改革工作落实到位。

(二)落实支出责任。各地、各有关部门要按照本方案,做好预算安排,强化投入保障,切实落实支出责任。对属于市县财政事权的,原则上由市县政府通过自有财力安排,确保市县承担的支出责任落实到位。要加强省级统筹,加大对区域内承担重要生态功能地区的转移支付力度。要全面实施预算绩效管理,盘活存量资金,调整优化资金使用方向,提高自然资源领域财政资源配置效率和使用效益,促进自然资源的保护和合理利用。

(三)协同推进改革。自然资源领域省以下财政事权和支出责任划分改革既是财税体制改革的有机组成,也是生态文明体制改革的重要内容,要与自然资源领域相关改革紧密结合、协同推进、良性互动、形成合力,各地、各有关部门要在全面梳理自然资源领域财政事权方面相关法律制度的基础上,适时修订完善相关制度办法,加快推进依法行政、依法理财。各市(地)、县(市)要参考本方案,结合本地实际,做好与所辖区、所辖乡(镇)自然资源领域财政事权和支出责任的划分工作。

本方案自2021年1月1日起实施。

附件:自然资源领域省以下财政事权和支出责任划分情况表

主办:黑龙江省人民政府 承办:黑龙江省人民政府办公厅

地址:黑龙江省哈尔滨市南岗区中山路202号 邮政编码:150001

政府网站标识码:2300000061

主办:黑龙江省人民政府

地址:黑龙江省哈尔滨市南岗区中山路202号

客户端

客户端

小程序

小程序

微信

微信

政企查

政企查

中国互联网举报中心

中国互联网举报中心 黑公网安备23010302000360号

黑公网安备23010302000360号